Dalam sistem perpajakan Indonesia, pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan PPh Pasal 21 atas penghasilan karyawan. Salah satu kewajiban penting adalah membuat Bukti Potong PPh 21 Masa untuk pegawai tetap.

Dengan diberlakukannya sistem Coretax DJP, tata cara pembuatan bukti potong kini mengalami penyesuaian, terutama dalam pelaporan elektronik (e-Filing dan e-Bupot). Nah, jika Anda HR atau staf pajak yang baru menggunakan Coretax, berikut ini panduan step-by-step membuat bukti potong PPh 21 untuk pegawai tetap secara online.

📚 Dasar Hukum

Pembuatan dan pelaporan bukti potong PPh 21 diatur dalam:

UU No. 7 Tahun 2021 (Harmonisasi Peraturan Perpajakan)

PP No. 55 Tahun 2022

PER-23/PJ/2020 tentang Bentuk, Isi, Tata Cara Pengisian, dan Penyampaian Bukti Potong Elektronik PPh Pasal 21/26

Implementasi terbaru sistem Coretax DJP Online (2024–2025)

🛠️ Persiapan Data

Sebelum mulai membuat bukti potong, pastikan Anda sudah menyiapkan:

Data pegawai (NPWP, nama lengkap, jabatan, NIK, status PTKP)

Jumlah penghasilan bruto

Potongan (BPJS, iuran pensiun, dll.)

PPh 21 terutang bulan berjalan

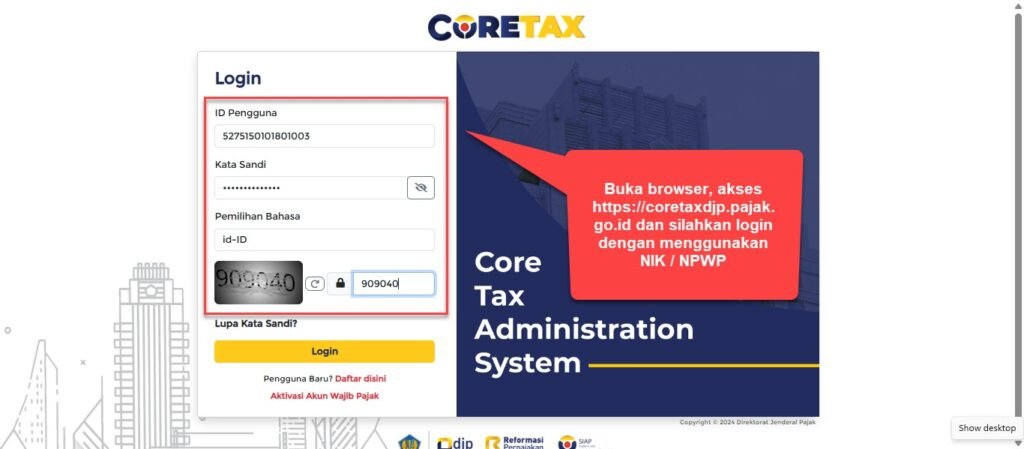

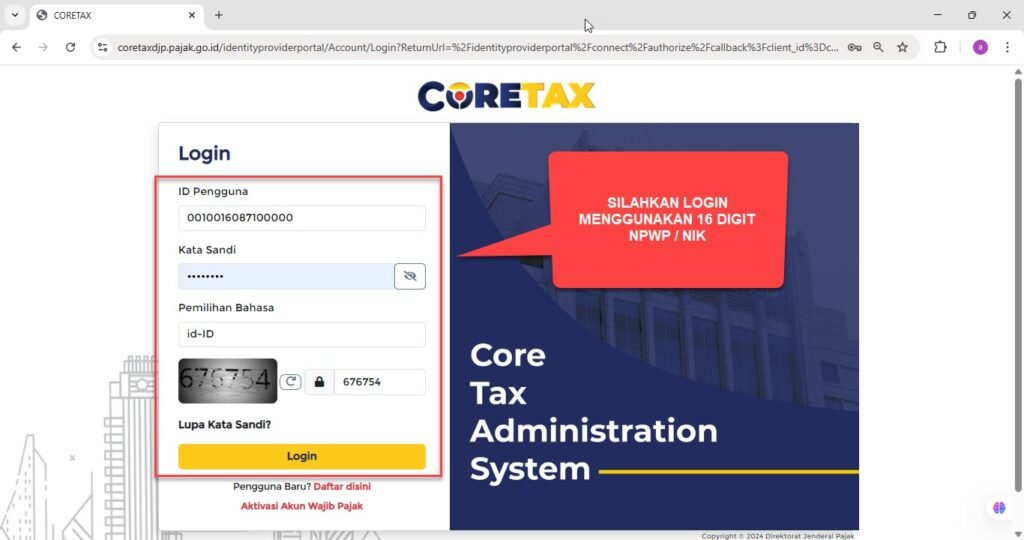

🔐 Langkah 1: Login ke DJP Online (Coretax)

Akses situs: https://pajak.go.id

Klik Login dan masukkan:

NPWP Perusahaan

Password

Kode keamanan

Setelah berhasil login, Anda akan melihat tampilan baru Coretax jika akun telah bermigrasi.

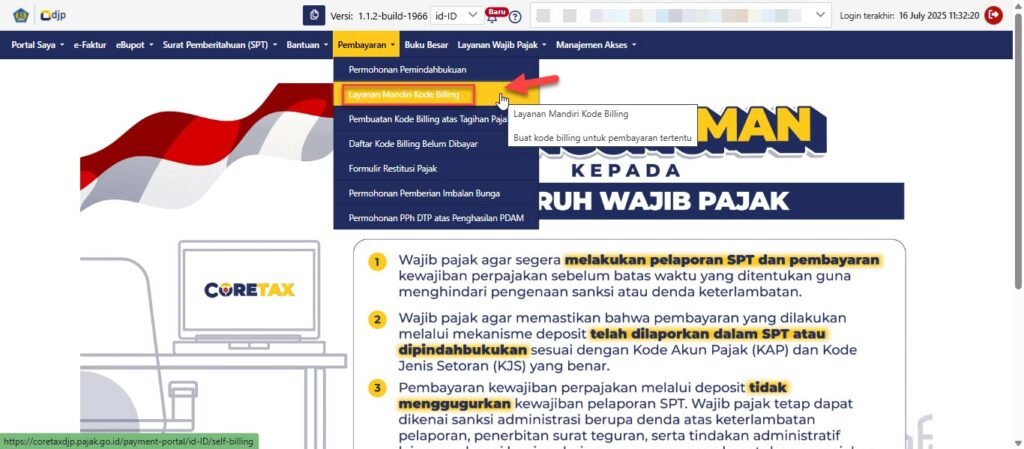

📄 Langkah 2: Masuk Menu e-Bupot PPh 21/26

Pilih menu “e-Bupot 21/26”

Klik tombol “Buat Bukti Potong”

Pilih Masa Pajak (misal: Juni 2025)

Klik “Tambah Data” untuk mulai membuat bukti potong

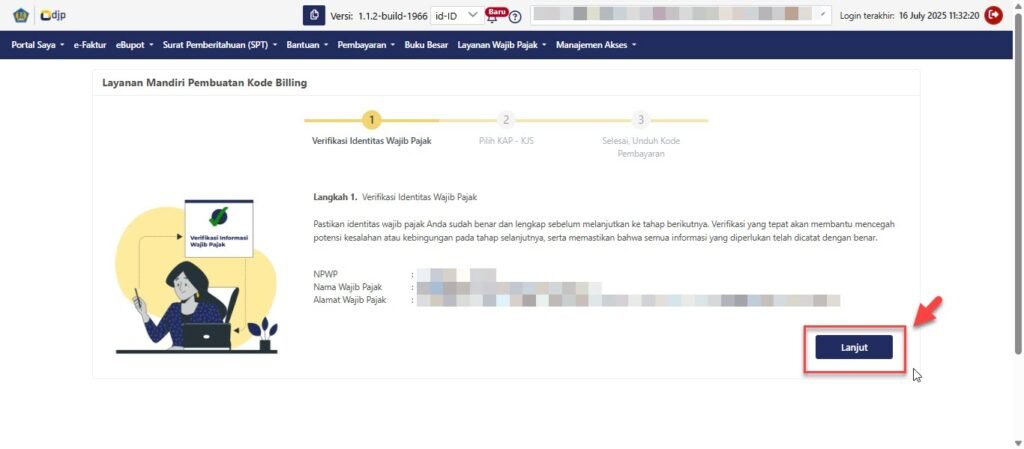

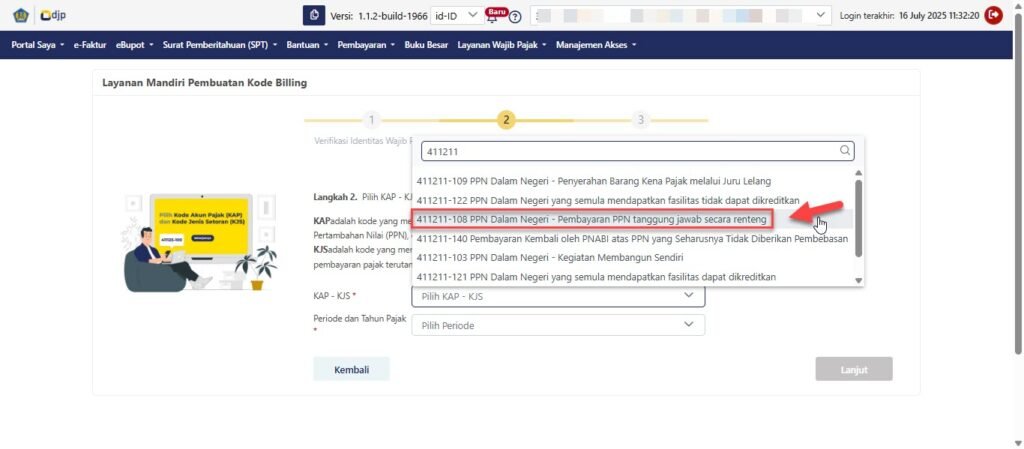

📝 Langkah 3: Isi Data Pegawai dan Penghasilan

Isikan detail sebagai berikut:

Jenis Bukti Potong: 1721-A1 (pegawai tetap)

NPWP/NIK Pegawai

Nama & Jabatan

Status PTKP (misal: K/1, TK/0, dsb.)

Penghasilan Bruto (gaji, tunjangan, THR, bonus)

Potongan (jika ada)

Penghasilan Neto dan PPh 21 yang dipotong bulan tersebut

Sistem akan otomatis menghitung PPh 21 terutang berdasarkan tarif progresif terbaru.

💾 Langkah 4: Simpan dan Lanjutkan

Setelah semua data benar, klik tombol “Simpan” atau “Lanjutkan”.

Anda dapat mengulangi langkah ini untuk semua pegawai yang dipotong PPh 21 pada masa tersebut.

Jika ingin unggah massal, Anda bisa gunakan template Excel (CSV) yang disediakan oleh sistem Coretax.

📤 Langkah 5: Kirim dan Lapor

Setelah semua bukti potong selesai dibuat:

Klik tombol “Posting & Kirim”

Sistem akan mengirim bukti potong ke DJP

Anda akan mendapat BPE (Bukti Penerimaan Elektronik) sebagai bukti sah pelaporan

📥 Langkah 6: Unduh Bukti Potong

Setelah berhasil dikirim, Anda bisa mengunduh bukti potong untuk masing-masing pegawai dalam format PDF (1721-A1). Dokumen ini bisa diberikan ke karyawan untuk pelaporan SPT Tahunan mereka.

📌 Penutup

Pembuatan bukti potong PPh 21 untuk pegawai tetap kini lebih efisien dengan sistem e-Bupot Coretax DJP Online. Selama data Anda valid dan sesuai ketentuan, proses ini bisa dilakukan sepenuhnya online tanpa harus install aplikasi tambahan.

Selalu pastikan pelaporan dilakukan setiap bulan dan tidak lewat tanggal jatuh tempo (tanggal 20 bulan berikutnya) agar terhindar dari sanksi administrasi.