Saat Mulai Penyusutan

Saat mulainya penyusutan yaitu pada bulan pengeluaran, kecuali sebagai berikut (Pasal 5 PMK Nomor 72 TAHUN 2023) :

- Bulan selesai proses pengerjaan untuk yang masih dalam proses pengerjaan.

- Bulan digunakan dalam hal belum digunakan/menghasilkan, dengan persetujuan Direktur Jenderal Pajak

- Harta berwujud di bidang usaha tertentu, yaitu bulan produksi komersial yang merupakan bulan mulai dilakukan penjualan; dan tahun dilakukannya pengeluaran, untuk ternak yang sudah menghasilkan setelah dipelihara kurang dari atau sampai dengan 1 (satu) tahun.

Saat Mulai Penyusutan

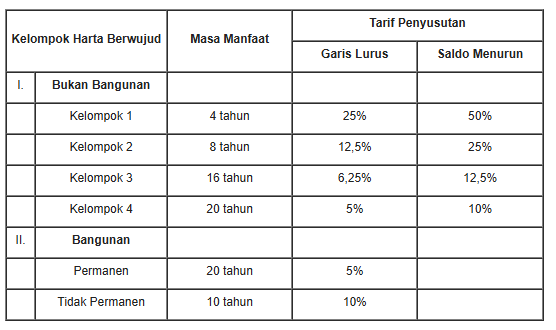

Ketentuan masa manfaat dan tarif penyusutan harta berwujud, yaitu : (Pasal 2 PMK Nomor 72 TAHUN 2023)

Pengelompokan jenis-jenis harta berwujud bukan bangunan berdasarkan kelompok masa manfaat terdapat dalam Lampiran PMK Nomor 72 TAHUN 2023. Untuk keperluan penyusutan untuk jenis harta yang tidak tercantum dalam Lampiran maka menggunakan masa manfaat kelompok 3 (tiga).

Wajib Pajak dapat menggunakan masa manfaat selain kelompok 3 untuk jenis harta yang tidak tercantum dalam Lampiran PMK dengan mengajukan permohonan kepada Direktur Jenderal Pajak.

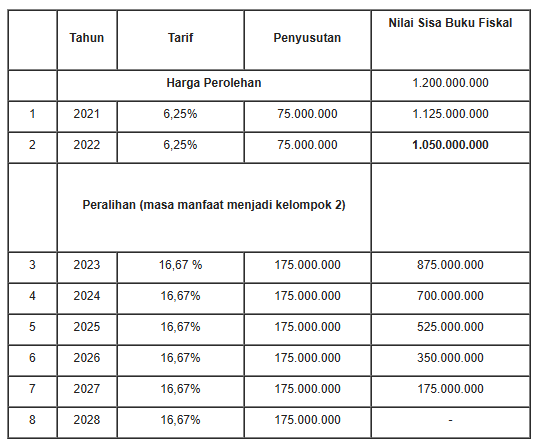

Contoh Penghitungan Belum Melebihi Masa Manfaat

Contoh Penghitungan belum Melebihi Masa Manfaat : (Lampiran Huruf X PMK Nomor 72 TAHUN 2023)

PT ABC membeli mesin pengolahan tembakau (tidak ada di Lampiran PMK-96/PMK.03/2009) pada 3 Januari 2021 senilai Rp 1.200.000.000. Karena tidak mengajukan permohonan penetapan masa manfaat, mesin tersebut telah disusutkan sesuai masa manfaat kelompok 3 (16 tahun).

Pada awal tahun pajak 2023, PT ABC telah menggunakan mesin tersebut selama 2 tahun sehingga sisa manfaatnya adalah 14 tahun. Namun karena terdapat penyesuaian atas mesin tersebut menjadi kelompok 2, maka sisa manfaat setelah penyesuaian menjadi 6 tahun (8 tahun masa manfaat Kelompok 2 dikurangi 2 tahun yang sudah dimanfaatkan).

Mulai tahun pajak 2023, PT ABC menyusutkan mesin tersebut dengan sisa masa manfaat 6 tahun atas Nilai Sisa Buku akhir tahun pajak 2022. Rincian penghitungan penyusutan mesin tersebut sebagai berikut:

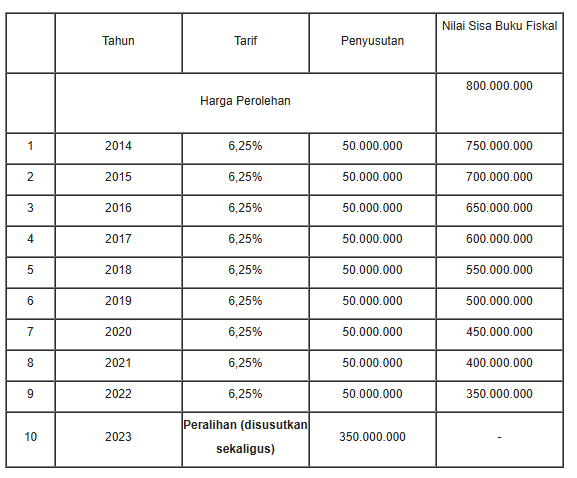

Contoh Penghitungan Melebihi Masa Manfaat

PT DEF membeli mesin pengolahan tembakau (tidak ada di Lampiran PMK-96/PMK.03/2009) pada 3 Januari 2014 seilai Rp800.000.000. Karena tidak mengajukan permohonan penetapan masa manfaat, mesin tersebut telah disusutkan sesuai masa manfaat kelompok 3.

Pada awal tahun pajak 2023, PT DEF telah menggunakan mesin selama 9 tahun, sehingga sisa masa manfaatnya adalah 7 tahun. Namun karena terdapat penyesuaian atas mesin tersebut menjadi kelompok 2, maka sisa manfaat setelah penyesuaian menjadi habis atau 0 tahun. Angka tersebut didapat dari mesin telah disusutkan 9 tahun yang mana melebihi masa manfaat kelompok 2 (8 tahun), sehingga setelah penyesuaian tidak tersisa masa manfaat lagi.

Pada tahun 2023, PT DEF menyusutkan sekaligus atas Nilai Sisa Buku Fiskal akhir tahun pajak 2022. Rincian penghitungan penyusutan mesin tersebut sebagai berikut:

BANGUNAN PERMANEN MASA MANFAAT LEBIH DARI 20 TAHUN

Apabila bangunan permanen mempunyai masa manfaat lebih dari 20 (dua puluh) tahun, Wajib Pajak dapat memilih menggunakan masa manfaat 20 (dua puluh) tahun atau masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak dengan syarat dilakukan secara taat asas. (Pasal 6 PMK Nomor 72 TAHUN 2023)

Wajib Pajak yang telah melakukan penyusutan atas bangunan:

- yang dimiliki dan digunakan sebelum Tahun Pajak 2022; dan

- disusutkan sesuai masa manfaat 20 (dua puluh) tahun,

dapat memilih melakukan penyusutan sesuai masa manfaat sebenarnya berdasarkan pembukuan Wajib Pajak dengan menyampaikan pemberitahuan kepada Direktur Jenderal Pajak paling lambat akhir Tahun Pajak 2022 sebagaimana diatur dalam Peraturan Pemerintah Nomor 55 TAHUN 2022. Dalam hal Wajib Pajak belum menyampaikan pemberitahuan, dapat menyampaikan paling lambat 30 April 2024.

Contoh Perhitungan : (Lampiran Huruf R PMK Nomor 72 TAHUN 2023)

Pada Januari 2017, Wajib Pajak membeli sebuah gedung pabrik senilai Rp1.000.000.000,00 (satu miliar rupiah). Penyusutan atas pengeluaran untuk perolehan gedung pabrik tersebut dimulai pada bulan Januari Tahun Pajak 2017. Wajib Pajak melakukan penyusutan fiskal dengan masa manfaat 20 (dua puluh) tahun dan tarif penyusutan sebesar 5% (lima persen) per tahun. Namun, berdasarkan pembukuan Wajib Pajak masa manfaat gedung pabrik adalah 30 (tiga puluh) tahun.

Pada Desember 2022, Wajib Pajak menyampaikan pemberitahuan memilih untuk menghitung biaya penyusutan atas gedung pabrik tersebut sesuai masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak. Sesuai pembukuan Wajib Pajak atas gedung pabrik tersebut telah disusutkan selama 5 (lima) tahun dengan sisa masa manfaat pada awal Tahun Pajak 2022 (1 Januari 2022) adalah 25 (dua puluh lima) tahun. Penghitungan penyusutannya menjadi sebagai berikut:

Tahun 2017 s.d 2021 gedung pabrik disusutkan menggunakan masa manfaat 20 tahun atau tarif 5%.

Maka setiap tahun disusutkan senilai = Rp1.000.000.000 x 5% = Rp50.000.000

Nilai sisa buku fiskal pada akhir tahun 2021, dimana sudah disusutkan selama 5 tahun adalah

= Rp1.000.000.000 – (5 x Rp50.000.000)

= Rp750.000.000

Tarif penyusutan pada awal tahun 2022 adalah = 100% : 25 tahun = 4%

Dengan demikian, penyusutan gedung pabrik setiap tahun mulai tahun 2022 sampai dengan tahun 2046 (selama 25 tahun) adalah

= Rp750.000.000 x 4%

= Rp30.000.000

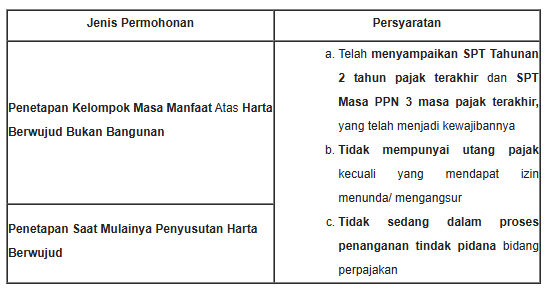

TATA CARA PERMOHONAN DAN PEMBERITAHUAN