Pengertian Pegawai Tidak Tetap

- Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

Cara Hitung PPh Pasal 21 Pegawai Tidak Tetap

Cara penghitungan PPh Pasal 21 bagi pegawai tidak tetap atau Tenaga Kerja Lepas, Pemagang dan Calon Pegawai dibedakan menjadi 2 jenis :

- Bagi yang Menerima Upah Harian, Upah Mingguan, Upah Satuan, Upah Borongan, Uang Saku Harian atau Mingguan.

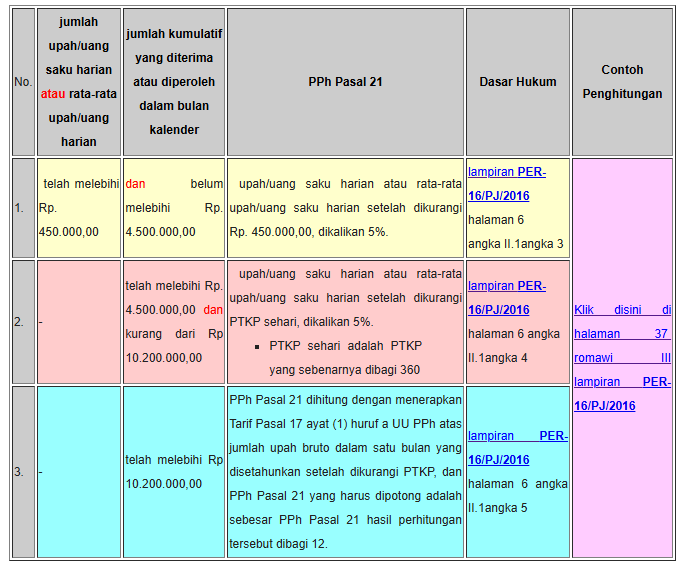

- Ketentuan penghitungannya adalah tentukan jumlah upah/uang saku harian, atau rata-rata upah/uang saku yang diterima atau diperoleh dalam sehari :

- Upah/uang saku mingguan dibagi banyaknya hari bekerja dalam seminggu; Contoh penghitungannya : Klik disini di halaman 37 angka III.1 lampiran PER-16/PJ/2016

- Upah satuan dikalikan dengan jumlah rata-rata satuan yang dihasilkan dalam sehari; Contoh penghitungannya : Klik disini di halaman 39 angka III.2 lampiran PER-16/PJ/2016

- Upah borongan dibagi dengan jumlah hari yang digunakan untuk menyelesaikan pekerjaan borongan. Contoh penghitungannya : Klik disini di halaman 39 angka III.3 lampiran PER-16/PJ/2016

- Tidak ada pemotongan PPh 21 adalah dalam hal : (lampiran PER-16/PJ/2016 halaman 6 angka II.1 angka 2)

- upah/uang saku harian atau rata-rata upah/uang saku harian belum melebihi Rp. 450.000,00 dan

- jumlah kumulatif yang diterima atau diperoleh dalam bulan kalender yang bersangkutan belum melebihi Rp. 4.500.000,00

- Ketentuan penghitungannya adalah tentukan jumlah upah/uang saku harian, atau rata-rata upah/uang saku yang diterima atau diperoleh dalam sehari :

- Bagi yang Menerima Upah yang Dibayarkan Secara Bulanan.

- PPh Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a UU PPh atas jumlah upah bruto yang yang disetahunkan setelah dikurangi PTKP, dan PPh Pasal 21 yang harus dipotong adalah sebesar PPh Pasal 21 hasil perhitungan tersebut dibagi 12. (lampiran PER-16/PJ/2016 halaman 6 angka II.2)

- Contoh penghitungannya : Klik disini di halaman 39 angka III.4 lampiran PER-16/PJ/2016