Dalam era digitalisasi perpajakan, Direktorat Jenderal Pajak (DJP) terus berupaya memberikan kemudahan bagi Wajib Pajak melalui sistem terbaru bernama Coretax. Salah satu fitur penting di sistem ini adalah kode otorisasi. Meski terdengar teknis, sebenarnya kode otorisasi hanyalah “kunci keamanan” yang memastikan bahwa setiap transaksi atau permohonan pajak yang kita lakukan memang benar dilakukan oleh pemilik akun, bukan orang lain.

Bagi sebagian orang, istilah ini mungkin masih terdengar rumit. Namun, dengan pemahaman yang tepat, pembuatan kode otorisasi di Coretax sebenarnya sederhana dan sangat membantu dalam menjaga keamanan data serta transaksi pajak kita.

Apa Itu Kode Otorisasi?

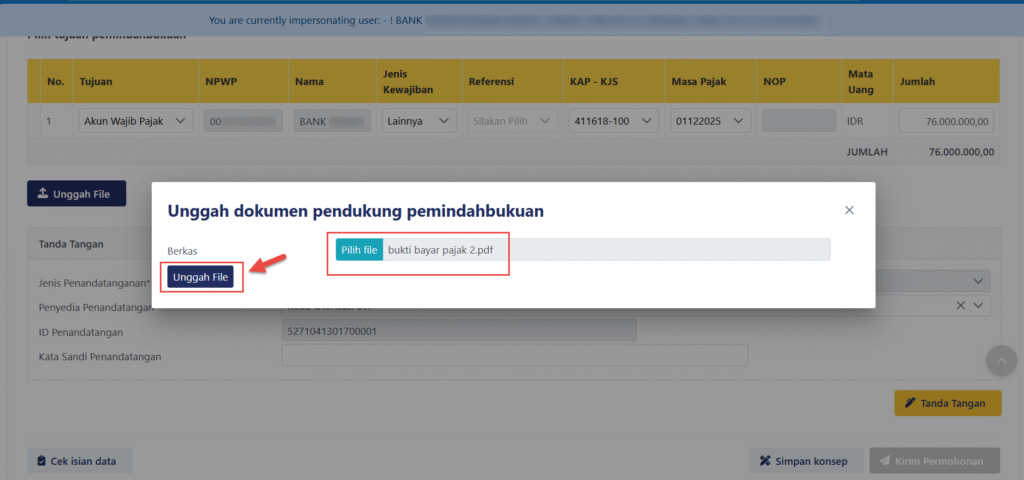

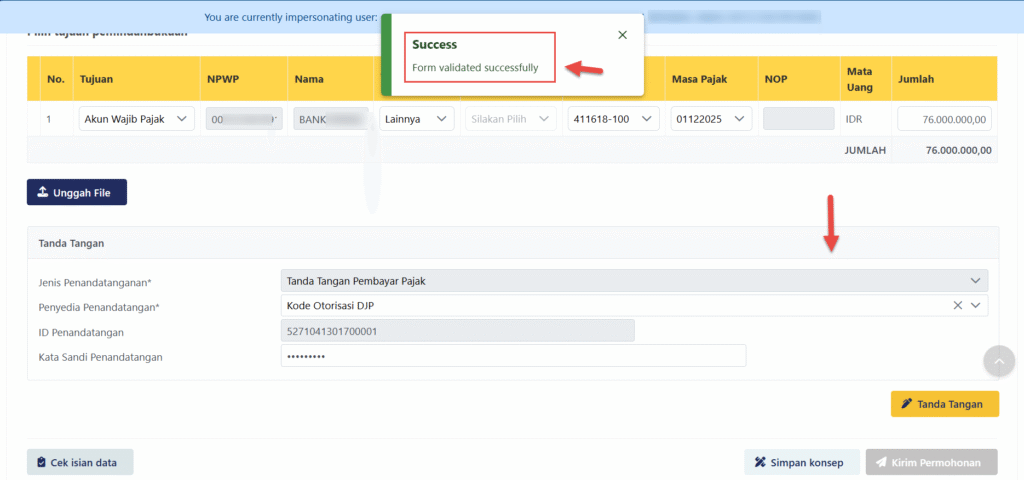

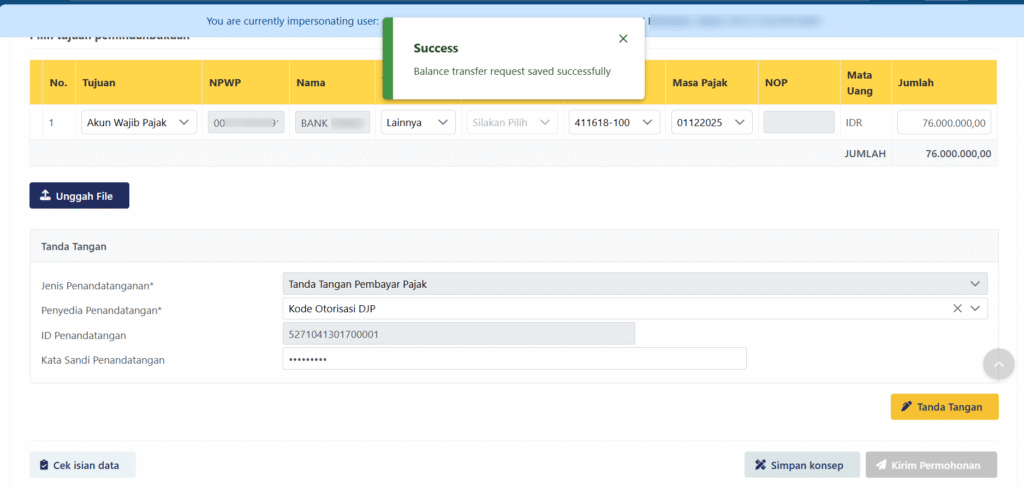

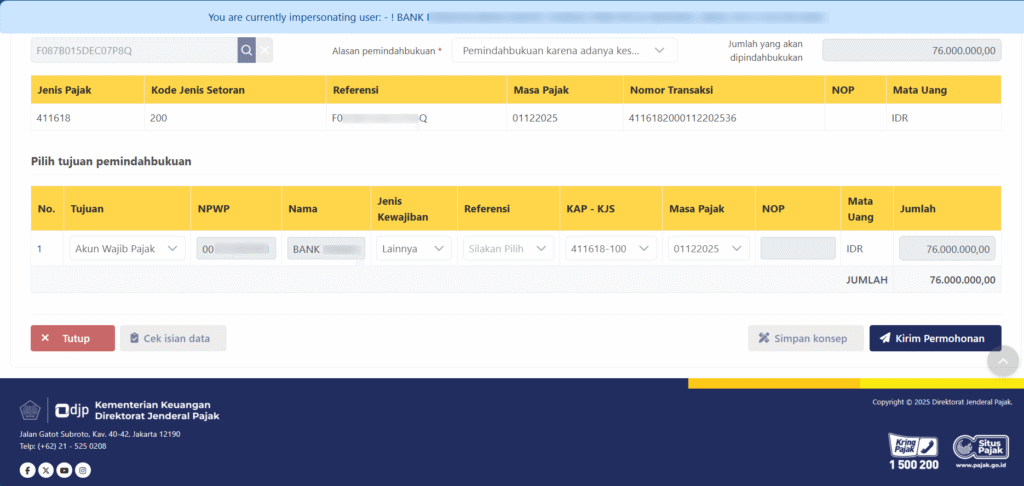

Kode otorisasi / tanda tangan digital / Passphrase adalah kombinasi khusus antara huruf, angka dan karakter khusus yang kita buat pada saat pertama kali akses ke sistem perpajakan coretax. Fungsi kode otorisasi tersebut adalah untuk memvalidasi aktivitas tertentu. Misalnya, ketika Anda ingin mengajukan permohonan pemindahbukuan, mengubah data, atau melakukan transaksi yang bersifat sensitif.

Fungsinya mirip seperti PIN pada ATM atau kode OTP (One-Time Password) pada aplikasi perbankan. Tanpa kode otorisasi ini, transaksi Anda tidak akan diproses oleh sistem. Jadi, meskipun Anda sudah login ke akun Coretax, kode otorisasi tetap dibutuhkan sebagai lapisan keamanan tambahan.

Cara Membuat Kode Otorisasi di Coretax

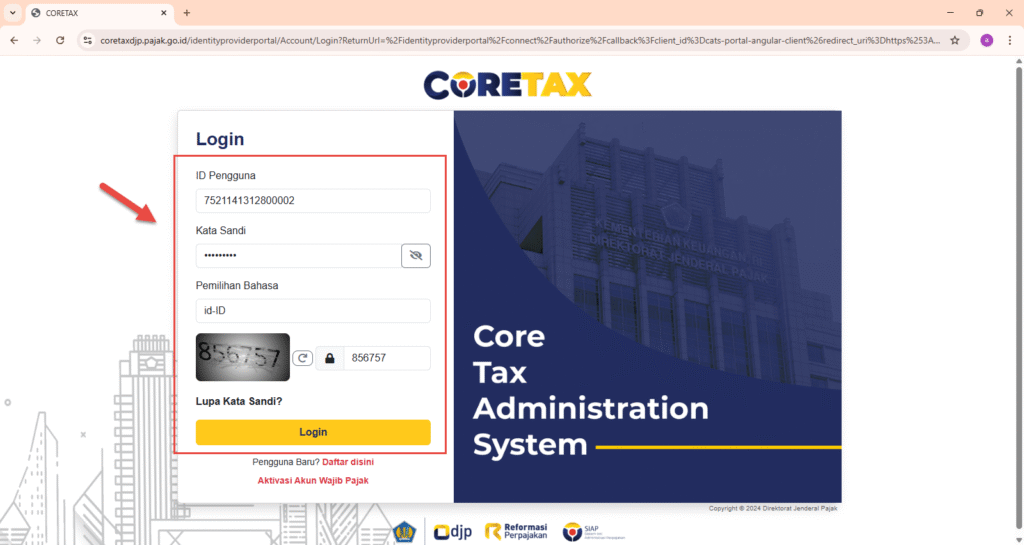

Step pertama untuk membuat kode otorisasi pastinya adalah login di halaman coretax dan login dengn menggunakan NIK (Nomor KTP) serta password akun coretax anda

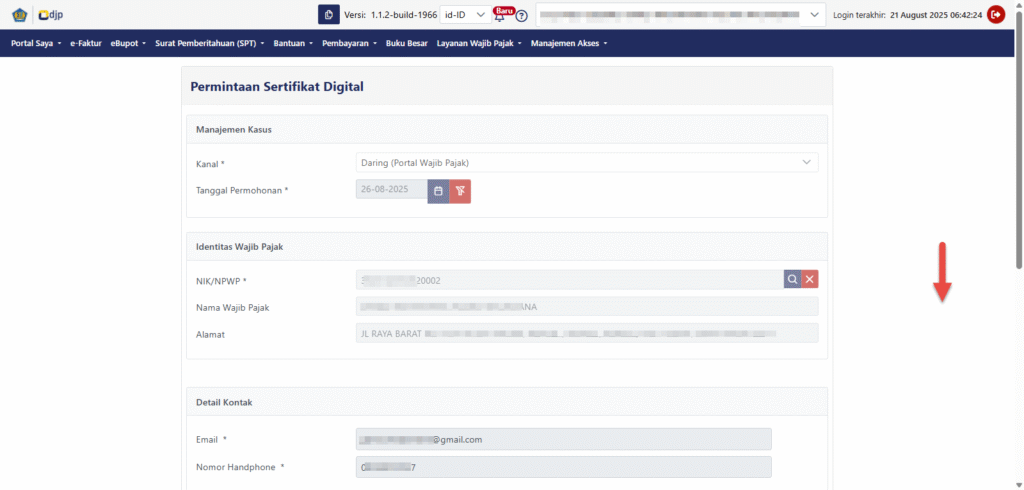

Berikutnya silahkan klik menu Profil Saya dan pilih sub menu Permintaan Kode Otorisasi / Sertifikat Elektronik

Berikutnya kolom-kolom NIK/NPWP , Nama, Alamat, Email dan Nomor Handphone akan terisi otomatis sesuai data kita dan silahkan scroll ke bawah

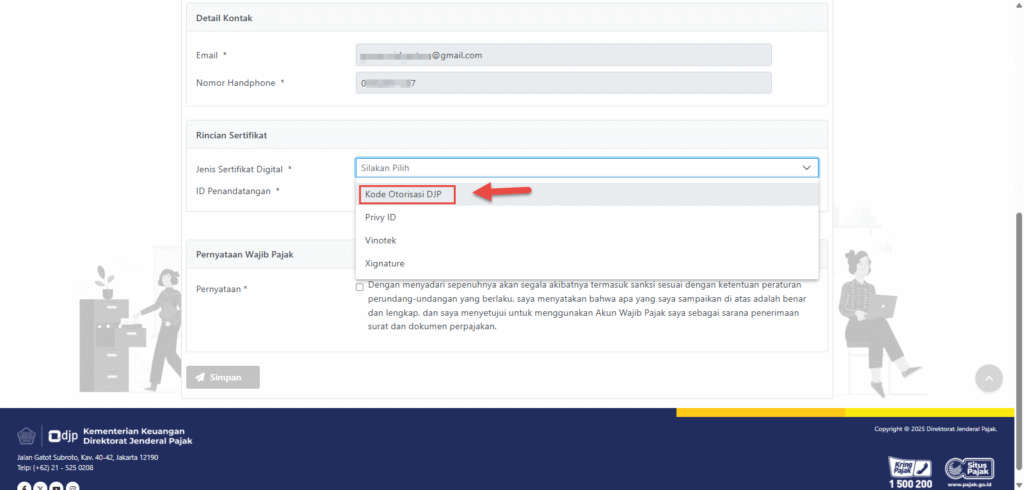

Berikutnya pada bagian Jenis Sertifikat Digital silahkan pilih opsi Kode Otorisasi DJP

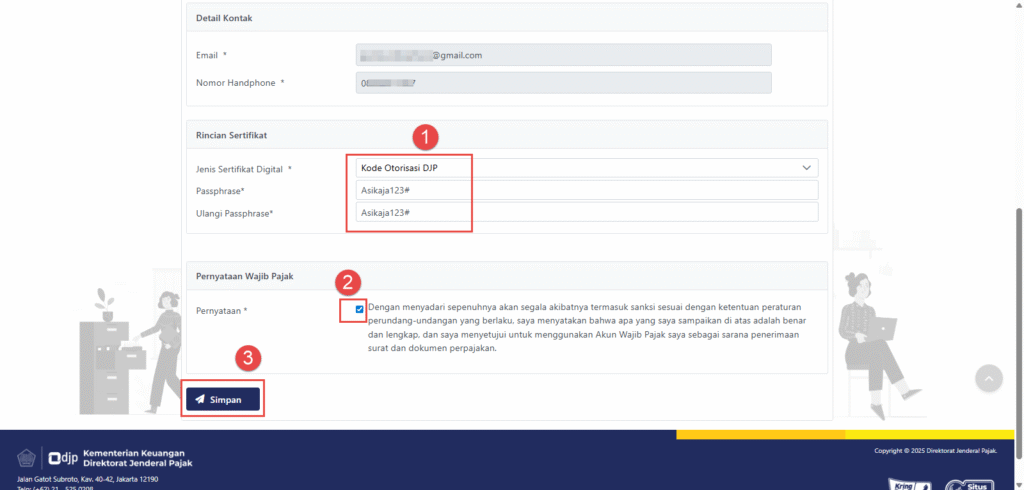

Berikutnya silahkan isi kolom Passphrase dengan minimal 8 karakter yang terdiri dari minimal 1 Huruf kapital, 1 angka dan 1 karakter khusus. selanjutnya centang pernyataan dan klik Simpan

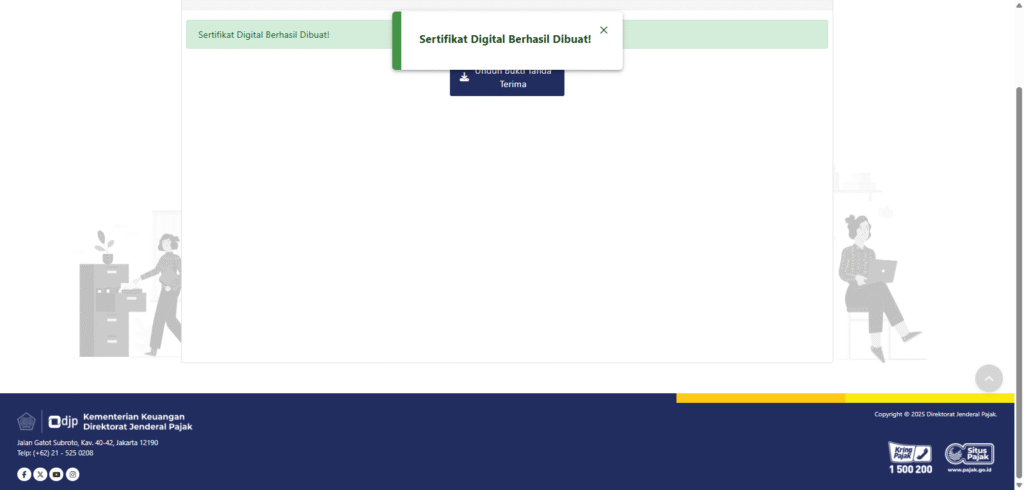

Berikutnya akan muncul notifikasi bahwa Sertifikat Digital berhasil dibuat.

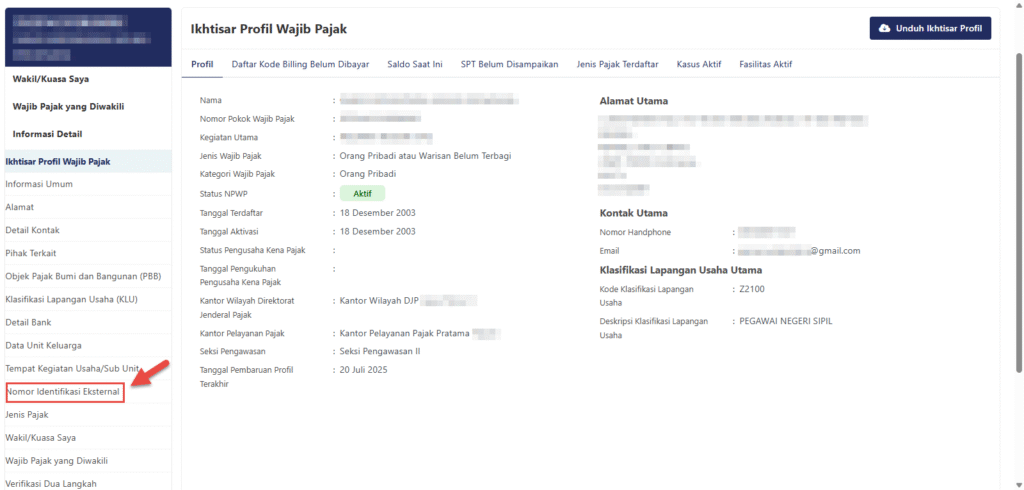

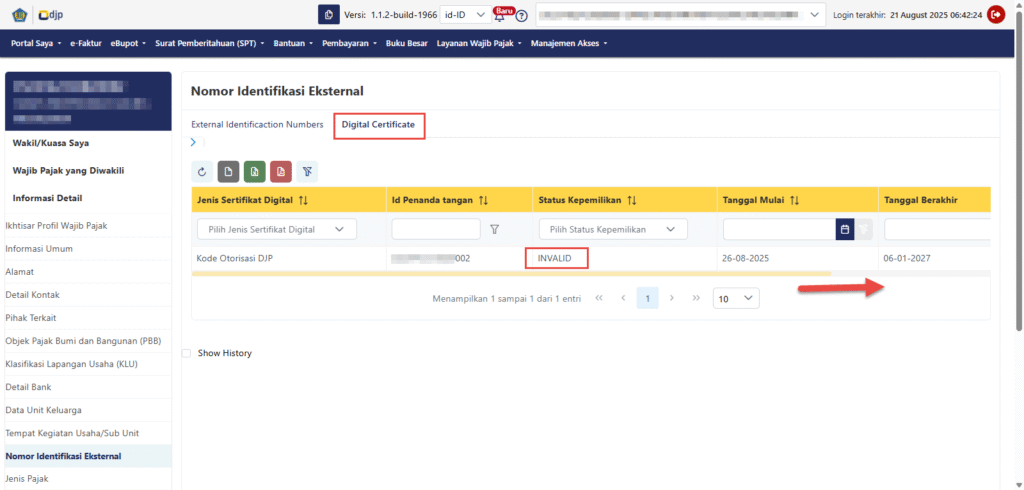

Untuk melakukan pengecekan apakah status pembuatan kode otorisasi / sertifikat digital sudah valid, maka silahkan masuk ke menu Profil Saya

Berikutnya setelah masuk ke menu profil silahkan pilih Nomor Identifikasi Eksternal

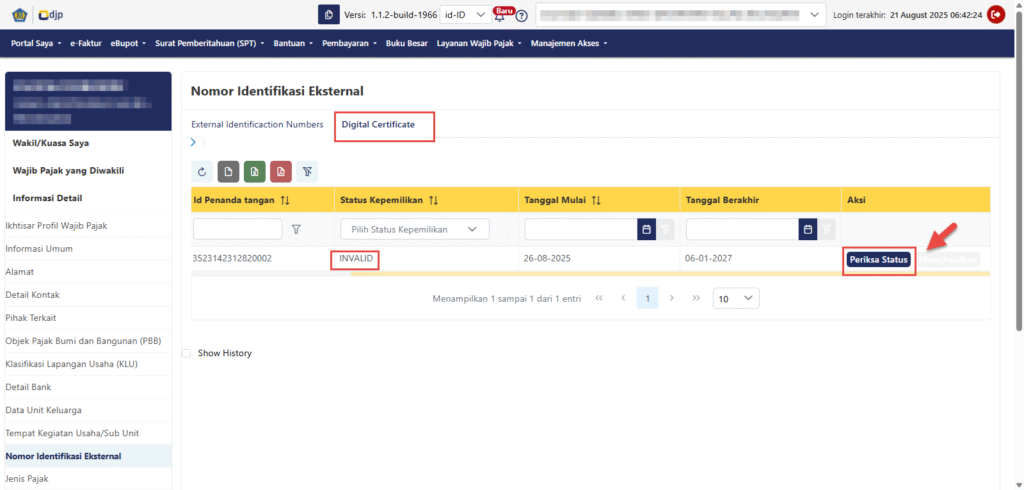

Berikutnya silahkan pilih menu Digital Certificate dan cek kolom Status Kepemilikan jika berstatus invalid maka silahkan scroll ke kanan

Berikutnya silahkan klik menu Periksa status

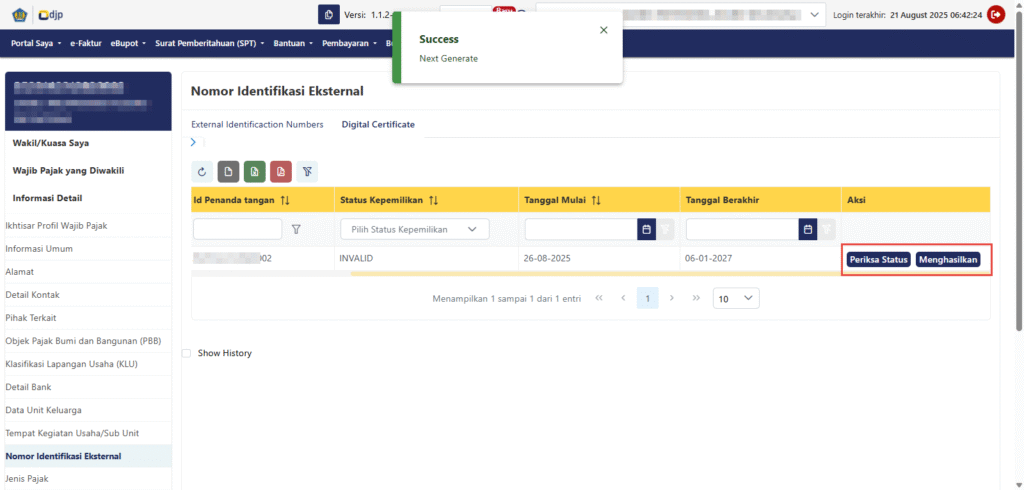

maka akan muncul status sukses dan akan muncul 2 menu yaitu tombol periksa status dan menghasilkan. silahkan klik tombol Menghasilkan

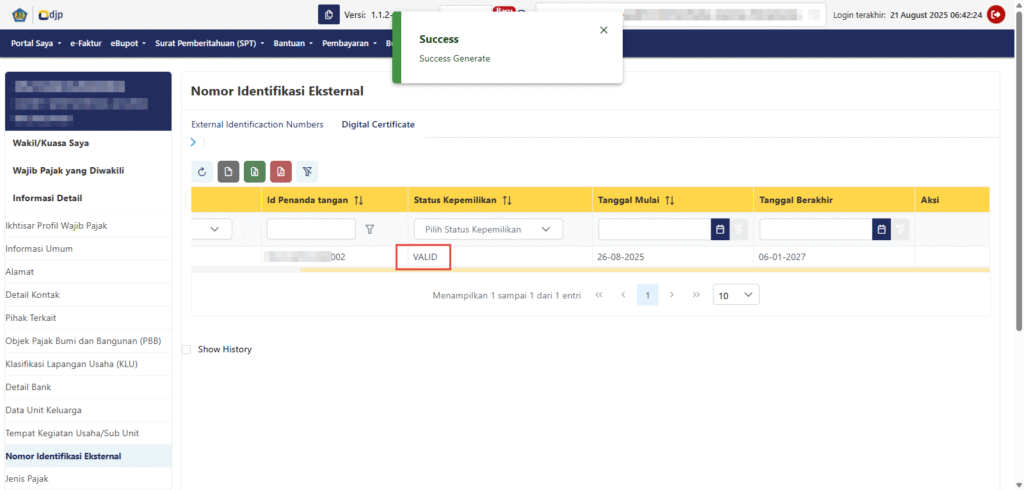

Maka akan otomatis terupdate kolom status ke[pemilikan menjadi valid

Pembuatan kode otorisasi di Coretax adalah langkah kecil yang memberikan dampak besar bagi keamanan transaksi pajak Anda. Dengan kode ini, setiap aktivitas yang dilakukan akan lebih terjamin keasliannya, sehingga terhindar dari penyalahgunaan akun.

Meskipun awalnya terlihat teknis, sebenarnya prosesnya sederhana—tidak jauh berbeda dengan membuat PIN ATM atau password email. Jadi, jangan ragu untuk segera membuat dan menggunakan kode otorisasi di Coretax agar setiap kewajiban perpajakan Anda berjalan aman, lancar, dan terlindungi.