{kind=link}

Pemerintah memberikan fasilitas perpajakan untuk Usaha Mikro, Kecil, dan Menengah (UMKM) agar kewajiban pajak lebih ringan dan mudah dihitung. Salah satunya adalah tarif PPh Final 0,5% sesuai PP 23 Tahun 2018, yang berlaku untuk Wajib Pajak Orang Pribadi dengan omzet di bawah Rp 4,8 miliar setahun. Selain itu, UU HPP memberikan fasilitas bebas PPh untuk omzet sampai Rp 500 juta dalam setahun. Berikut contoh kasus nyata untuk memahami perhitungannya.

Contoh kasus

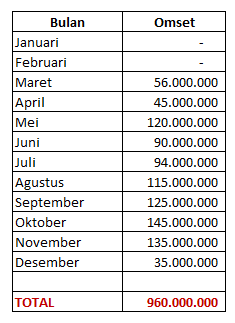

Rina seorang pedagang sembako di sebuah pasar tradisional di kota Sukamaju, mempunyai NPWP sejak Maret 2024, selama tahun 2024 Rina mendapatkan omset total sebesar 960 Juta dengan Rincian sebagai berikut :

Ketentuan Bebas PPh untuk Omzet ≤ Rp 500 Juta

Berdasarkan UU HPP dan PMK-164/2023, Wajib Pajak Orang Pribadi yang menggunakan skema UMKM:

- Tidak dikenakan PPh Final 0,5% atas omzet hingga Rp 500 juta setahun.

- PPh Final hanya dikenakan atas omzet yang melebihi Rp 500 juta.

Perhitungan PPh Final Rina

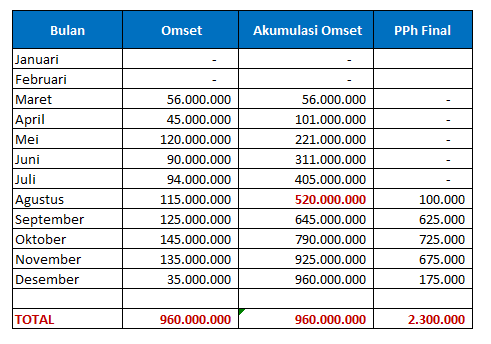

Dari tabel dibawah ini , omzet Rina dimulai pada bulan Maret dan terus meningkat setiap bulan. Berikut perhitungan terperinci:

Tahap 1: Periode Omset di Bawah Rp 500 Juta (Maret – Juli)

Rina mulai mencatatkan omsetnya pada bulan Maret. Sejak bulan Maret hingga Juli, akumulasi omset yang diterima Rina masih berada di bawah batas Rp 500.000.000.

Maret: Omset Rp 56.000.000 (Akumulasi: Rp 56.000.000)

April: Omset Rp 45.000.000 (Akumulasi: Rp 101.000.000)

Mei: Omset Rp 120.000.000 (Akumulasi: Rp 221.000.000)

Juni: Omset Rp 90.000.000 (Akumulasi: Rp 311.000.000)

Juli: Omset Rp 94.000.000 (Akumulasi: Rp 405.000.000)

Selama periode ini, karena total omset kumulatif belum melebihi Rp 500.000.000, Rina tidak diwajibkan untuk membayar PPh Final 0,5%. Oleh karena itu, kolom PPh Final pada bulan-bulan tersebut bernilai nol.

Tahap 2: Bulan Peralihan Saat Omset Melebihi Rp 500 Juta (Agustus)

Pada bulan Agustus, terjadi peralihan dimana omset kumulatif Rina melampaui batas Rp 500.000.000.

Akumulasi omset s/d Juli: Rp 405.000.000

Omset Agustus: Rp 115.000.000

Akumulasi Omset s/d Agustus: Rp 405.000.000 + Rp 115.000.000 = Rp 520.000.000

Pada bulan inilah kewajiban PPh Final mulai dihitung, namun hanya atas bagian omset yang telah melewati batas Rp 500.000.000.

Dasar Pengenaan Pajak (Agustus): Rp 520.000.000 – Rp 500.000.000 = Rp 20.000.000

Perhitungan PPh Final Agustus: 0,5% x Rp 20.000.000 = Rp 100.000

Tahap 3: Periode Setelah Melebihi Batas Rp 500 Juta (September – Desember)

Setelah fasilitas omset tidak kena pajak sebesar Rp 500.000.000 habis terpakai di bulan Agustus, maka untuk bulan-bulan berikutnya (September hingga Desember), seluruh omset bulanan Rina dikenakan tarif PPh Final 0,5%.

PPh Final: 0,5% x Rp 35.000.000 = Rp 175.000

September:

Omset: Rp 125.000.000

PPh Final: 0,5% x Rp 125.000.000 = Rp 625.000

Oktober:

Omset: Rp 145.000.000

PPh Final: 0,5% x Rp 145.000.000 = Rp 725.000

November:

Omset: Rp 135.000.000

PPh Final: 0,5% x Rp 135.000.000 = Rp 675.000

Desember:

Omset: Rp 35.000.000

PPh Final: 0,5% x Rp 35.000.000 = Rp 175.000

Ringkasan Total PPh Final Setahun

Untuk memverifikasi total PPh Final yang harus dibayar Rina dalam setahun, kita dapat menghitungnya sebagai berikut:

- Total Omset Setahun: Rp 960.000.000

- Batas Omset Tidak Kena Pajak: Rp 500.000.000

- Total Omset Kena Pajak: Rp 960.000.000 – Rp 500.000.000 = Rp 460.000.000

Maka, total PPh Final yang harus dibayar adalah:

- Total PPh Final Setahun: 0,5% x Rp 460.000.000 = Rp 2.300.000

Kesimpulan

Kasus Rina menunjukkan bahwa:

- Penghasilan bruto hingga Rp 500 juta setahun bebas PPh Final bagi UMKM Orang Pribadi.

- Sisa omzet di atas Rp 500 juta dikenai tarif 0,5%, menghasilkan pajak tahunan Rp 2,25 juta.

- Pembayaran pajak mulai dilakukan setelah omzet kumulatif melewati batas bebas pajak.

- Pencatatan omzet yang rapi penting untuk memanfaatkan fasilitas ini secara optimal dan terhindar dari kesalahan pajak.