Wajah perpajakan Indonesia di tahun 2026 telah bertransformasi total seiring dengan implementasi penuh Coretax Administration System. Aturan PPN yang dulu Anda pahami, kini memiliki prosedur pelaporan yang jauh lebih ketat dan terintegrasi. Jika Anda masih menggunakan cara lama dalam menghitung dan melaporkan PPN, saatnya untuk melakukan upgrade strategi. Simak panduan lengkap PPN 2026 ini untuk memastikan bisnis Anda tetap compliant tanpa harus menghabiskan waktu berjam-jam di depan e-Faktur dan sistem coretax.

Sedang terburu-buru dan butuh hasil hitung cepat? Klik di sini untuk menggunakan Kalkulator PPN 12% otomatis kami :

Bagi banyak pelaku usaha, Pajak Pertambahan Nilai (PPN) sering dipahami hanya sebagai pajak tambahan yang muncul di invoice penjualan. Saat melihat tagihan dengan tambahan PPN, sebagian orang menganggap prosesnya sederhana: pungut dari pelanggan, lalu setor ke negara. Padahal dalam praktik, mekanisme PPN jauh lebih luas dari itu.

PPN tidak hanya berbicara soal tarif. Di baliknya ada kewajiban administrasi, validitas dokumen, pengelolaan arus kas, rekonsiliasi transaksi, hingga peluang efisiensi pajak yang sah menurut ketentuan.

Banyak usaha yang penjualannya bagus, tetapi justru bermasalah karena:

- Faktur pajak terlambat dibuat

- Pajak masukan tidak dapat dikreditkan

- Salah memahami fasilitas PPN

- Salah hitung saat pelaporan bulanan

Masalah seperti ini sering terjadi bukan karena bisnisnya buruk, tetapi karena sistem administrasi pajaknya belum tertata.

Karena itu, artikel ini disusun untuk membantu Anda memahami PPN secara utuh dengan bahasa yang mudah dipahami. Kita akan membahas dari dasar hingga strategi praktis yang bisa diterapkan dalam bisnis sehari-hari.

Apa Itu PPN?

Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi barang dan jasa di dalam daerah pabean Indonesia.

Secara sederhana, PPN dikenakan ketika terjadi pertambahan nilai dalam rantai distribusi. Barang diproduksi, dijual ke distributor, dijual lagi ke pengecer, lalu sampai ke konsumen akhir. Dalam setiap tahap tersebut, sistem PPN dapat bekerja.

Meskipun PPN dipungut oleh pelaku usaha tertentu, beban ekonominya pada umumnya berada di tangan konsumen akhir.

Sebagai contoh:

- Produsen menjual barang ke distributor

- Distributor menjual ke toko

- Toko menjual ke pembeli akhir

Dalam setiap rantai tersebut, PPN dapat muncul sesuai ketentuan yang berlaku.

Dasar hukum utama PPN di Indonesia berasal dari Undang-Undang PPN yang telah beberapa kali diubah, terakhir melalui reformasi perpajakan nasional.

Artinya, memahami PPN bukan hanya penting bagi perusahaan besar. UMKM yang berkembang, startup digital, hingga profesional tertentu juga perlu memahami kapan kewajiban PPN mulai timbul.

Siapa yang Wajib Memungut PPN?

Tidak semua orang atau semua usaha wajib memungut PPN.

Pihak yang pada umumnya wajib memungut PPN adalah Pengusaha Kena Pajak (PKP), yaitu pengusaha yang telah dikukuhkan sesuai ketentuan perpajakan.

Setelah berstatus PKP, pelaku usaha memiliki kewajiban utama:

- Memungut PPN atas penyerahan tertentu

- Membuat faktur pajak

- Menyetor apabila terdapat kurang bayar

- Melaporkan SPT Masa PPN

Status PKP biasanya menjadi penting ketika usaha telah berkembang dan transaksi semakin besar.

Selain PKP, dalam kondisi tertentu pemerintah juga dapat menunjuk pihak lain sebagai pemungut PPN, misalnya bendahara pemerintah atau pihak tertentu dalam transaksi digital.

Karena itu, pertanyaan “siapa yang wajib memungut PPN?” tidak selalu dijawab dengan satu pihak saja. Jawabannya bergantung pada jenis transaksi dan ketentuan yang berlaku.

Tarif PPN 12% di Tahun 2026

Sebelum masuk ke mekanisme perhitungan, penting bagi Anda untuk memahami dinamika tarif PPN yang berlaku saat ini:

- Tarif Umum 12%: Sesuai dengan amanat UU Harmonisasi Peraturan Perpajakan (UU HPP) dan perkembangan aturan turunan terbaru, tarif PPN di tahun 2026 telah ditetapkan sebesar 12%. Tarif ini menggantikan tarif 11% yang berlaku sebelumnya.

- Perluas Cakupan: Tarif 12% ini berlaku untuk penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam daerah pabean.

- Pengecualian: Perlu diingat bahwa tidak semua barang/jasa dikenakan tarif 12%. Beberapa barang kebutuhan pokok, jasa kesehatan, jasa pendidikan, dan jasa keuangan tertentu tetap mendapatkan fasilitas PPN Dibebaskan atau PPN Tidak Dipungut, sesuai dengan PMK (Peraturan Menteri Keuangan) terbaru.

- Transisi Transaksi: Bagi Anda yang memiliki kontrak kerja sama yang ditandatangani sebelum berlakunya tarif baru, pastikan untuk meninjau kembali klausul perpajakan dalam kontrak tersebut agar tidak terjadi selisih bayar PPN.

Catatan: saat ini walaupun tarif naik menjadi PPN 12% akan tetapi metode perhitungannya menggunakan DPP Nilai lain sehingga hasil akhirnya tetap sama seperti tarif efektif 11%.

Sudah siap menghitung dengan tarif baru? Buka Kalkulator PPN 12% konsulpajak untuk hasil instan.

Objek PPN: Apa Saja yang Dikenakan?

PPN tidak dikenakan atas semua hal secara otomatis. Undang-undang mengatur objek tertentu yang menjadi dasar pengenaan pajak. Secara umum, objek PPN meliputi beberapa kelompok utama berikut.

1. Penyerahan Barang Kena Pajak (BKP)

Jika perusahaan menjual barang yang termasuk kategori Barang Kena Pajak, transaksi tersebut dapat dikenakan PPN.

Contohnya:

- Elektronik

- Furnitur

- Mesin

- Bahan bangunan

- Produk dagang tertentu

2. Penyerahan Jasa Kena Pajak (JKP)

Bukan hanya barang, jasa juga dapat menjadi objek PPN.

Contohnya:

- Jasa konsultan

- Jasa iklan

- Jasa teknik

- Jasa manajemen

- Jasa digital tertentu

3. Impor Barang

Barang dari luar negeri yang masuk ke Indonesia pada umumnya berpotensi dikenakan PPN sesuai ketentuan impor.

4. Pemanfaatan Barang Tidak Berwujud dari Luar Negeri

Misalnya:

- Lisensi software

- Hak cipta

- Akses sistem digital tertentu

5. Pemanfaatan Jasa dari Luar Negeri

Contohnya langganan platform, jasa desain luar negeri, atau layanan digital lintas negara.

Bagian ini sangat penting karena banyak pelaku usaha hanya fokus pada penjualan lokal, padahal transaksi digital lintas negara juga bisa menimbulkan kewajiban PPN.

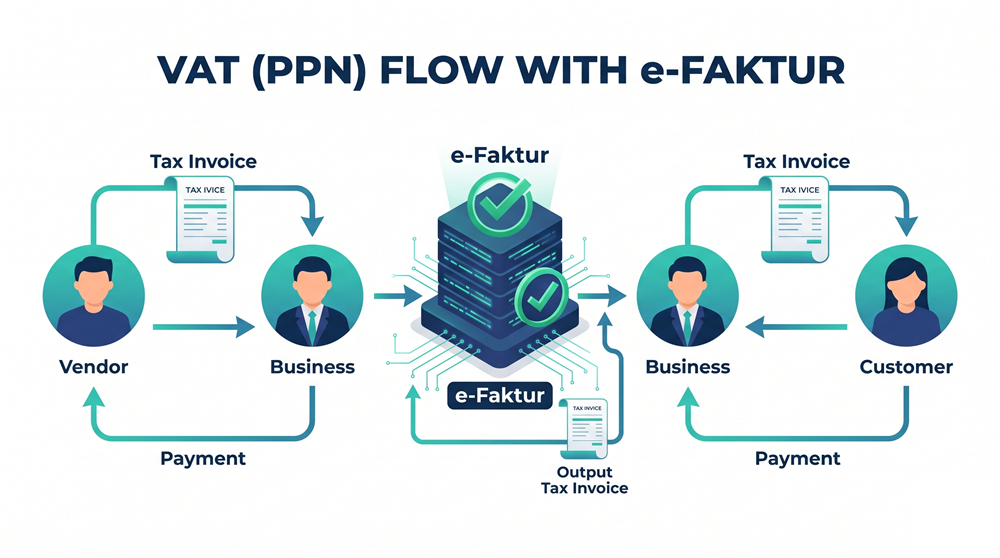

Mekanisme Faktur Pajak

Jika PPN adalah sistemnya, maka faktur pajak adalah dokumen utamanya.

Faktur pajak merupakan bukti bahwa PPN telah dipungut atas suatu transaksi. Dalam praktik, faktur pajak memegang fungsi yang sangat penting karena menjadi dasar pencatatan, pelaporan, dan pengkreditan pajak.

Mengapa Faktur Pajak Penting?

Tanpa faktur pajak yang sah:

- Pajak masukan bisa tidak dapat dikreditkan

- Transaksi sulit direkonsiliasi

- Risiko koreksi saat pemeriksaan meningkat

Pajak Keluaran dan Pajak Masukan

Untuk memahami faktur pajak, Anda perlu memahami dua istilah utama yaitu :

- Pajak Keluaran : PPN yang dipungut saat Anda menjual barang atau jasa.

- Pajak Masukan : PPN yang Anda bayar saat membeli barang atau jasa untuk kegiatan usaha.

Secara umum dalam suatu masa pajak untuk mengetahui berapa besaran PPN terutang atau berapa kelebihan PPN adalah dengan mengetahui rumus bahwa :

PPN yang harus dibayar = Pajak Keluaran – Pajak Masukan

Jika pajak keluaran lebih besar, ada setoran yang perlu dilakukan. Jika pajak masukan lebih besar, dapat terjadi kompensasi atau mekanisme lain sesuai ketentuan.

Praktik yang Baik

Perusahaan yang rapi biasanya melakukan hal berikut:

- Faktur dibuat tepat waktu

- Nomor dokumen sesuai

- Invoice cocok dengan faktur

- Arsip digital tersimpan baik

- Rekonsiliasi dilakukan setiap bulan

Kedisiplinan sederhana seperti ini sering menjadi pembeda antara bisnis yang aman dan bisnis yang bermasalah saat audit.

Pelaporan dan Penyetoran

Setelah transaksi dicatat dan faktur pajak diterbitkan, kewajiban berikutnya adalah menghitung posisi pajak dan melakukan administrasi bulanan.

Penyetoran

Jika hasil perhitungan menunjukkan pajak keluaran lebih besar daripada pajak masukan, maka terdapat PPN yang perlu disetor ke kas negara.

Setoran dilakukan melalui sistem billing resmi pemerintah.

Hal yang perlu diperhatikan:

- Masa pajak harus benar

- Nominal harus sesuai

- Kode setor harus tepat

- Bukti pembayaran harus disimpan

Pelaporan

Selain setor, PKP wajib menyampaikan SPT Masa PPN.

Pelaporan ini berfungsi untuk menyampaikan seluruh aktivitas PPN dalam satu masa pajak, termasuk:

- Penjualan

- Pembelian

- Pajak keluaran

- Pajak masukan

- Posisi kurang bayar atau lebih bayar

Banyak perusahaan fokus pada setor, tetapi lupa bahwa pelaporan sama pentingnya.

Risiko Jika Lalai

Keterlambatan setor atau lapor dapat menimbulkan:

- Sanksi administrasi

- Permintaan klarifikasi

- Risiko pemeriksaan lanjutan

Karena itu, kalender pajak internal sangat disarankan.

Strategi Efisiensi Pajak (Tax Planning Legal)

Tax planning yang legal bukan berarti menghindari pajak secara melanggar hukum. Yang dimaksud adalah mengelola transaksi secara benar agar pajak dibayar tepat, tidak berlebihan, dan tetap patuh.

Berikut strategi yang umum digunakan secara sehat.

1. Maksimalkan Pajak Masukan yang Sah

Banyak perusahaan membayar PPN saat membeli barang/jasa, tetapi tidak mengelola dokumennya dengan baik. Akibatnya pajak masukan hilang manfaatnya.

Solusinya:

- Pastikan supplier valid

- Faktur pajak lengkap

- Dokumen pembelian rapi

2. Pilih Struktur Transaksi yang Tepat

Cara transaksi disusun dapat memengaruhi perlakuan PPN.

Contoh:

- Penjualan barang

- Penjualan jasa

- Bundling produk dan layanan

Struktur yang tepat dapat menghindari kesalahan perlakuan pajak.

3. Gunakan Fasilitas PPN Jika Memenuhi Syarat

Dalam kondisi tertentu tersedia fasilitas seperti:

- PPN tidak dipungut

- PPN dibebaskan

- Tarif khusus transaksi tertentu

Namun fasilitas hanya boleh digunakan jika syaratnya terpenuhi.

4. Rekonsiliasi Berkala

Review bulanan membantu mendeteksi masalah sejak dini, bukan saat sudah diperiksa.

5. Konsultasi Sebelum Transaksi Besar

Keputusan pajak terbaik sering dibuat sebelum transaksi terjadi, bukan sesudahnya.

Kesimpulan

PPN adalah bagian penting dari aktivitas bisnis modern. Memahami PPN berarti memahami bagaimana transaksi dicatat, bagaimana pajak dihitung, dan bagaimana bisnis dikelola secara sehat.

Secara ringkas:

- PPN adalah pajak atas konsumsi barang dan jasa

- Tidak semua pihak wajib memungut

- Objek PPN cukup luas, termasuk transaksi digital tertentu

- Faktur pajak menjadi dokumen utama

- Setor dan lapor harus dilakukan tepat waktu

- Efisiensi pajak bisa dilakukan secara legal dan profesional

Semakin cepat bisnis memahami PPN, semakin kecil risiko kesalahan administrasi di masa depan.

FAQ : Panduan Lengkap PPN

Tidak wajib, namun Anda boleh memilih mendaftarkan diri sebagai PKP secara sukarela jika ingin mengkreditkan pajak masukan atau memenangkan tender yang mengharuskan syarat PKP.

Anda akan dikenakan sanksi administrasi berupa denda sebesar Rp500.000 untuk setiap SPT Masa PPN yang terlambat dilaporkan.

Tidak bisa. Dasar utama pengkreditan Pajak Masukan adalah Faktur Pajak yang memenuhi syarat formal dan material.

Pembatalan dilakukan melalui aplikasi e-Faktur / Coretax dengan mengubah status faktur menjadi ‘Batal’. Pastikan pembeli juga telah setuju dan melakukan pembatalan di sisi mereka.