Bagi sebagian orang, mendengar kata PPN (Pajak Pertambahan Nilai) mungkin langsung membuat pusing. Padahal, PPN adalah salah satu pajak yang paling sering kita temui dalam kehidupan sehari-hari. Saat kita makan di restoran, belanja di mall, membeli gadget, hingga membayar jasa konsultan—semua ada PPN-nya.

Namun, banyak yang masih bingung tentang istilah Pajak Keluaran dan Pajak Masukan dalam PPN. Dua istilah inilah yang menjadi kunci dalam skema penghitungan PPN. Artikel ini akan membahas secara sederhana, agar Anda lebih mudah memahami bagaimana sebenarnya cara kerja PPN.

Apa Itu Pajak Pertambahan Nilai (PPN)?

PPN adalah pajak yang dikenakan atas konsumsi barang dan jasa di dalam negeri. Yang dipungut oleh Pengusaha Kena Pajak (PKP). Artinya, penjual atau penyedia jasa yang memungut PPN dari pembeli, lalu menyetorkannya ke negara.

Sistem PPN menggunakan skema kredit pajak. Inilah yang membuat PPN berbeda dengan pajak lain. PKP tidak serta-merta membayar semua PPN yang dipungut, karena ada mekanisme perhitungan antara Pajak Keluaran dan Pajak Masukan.

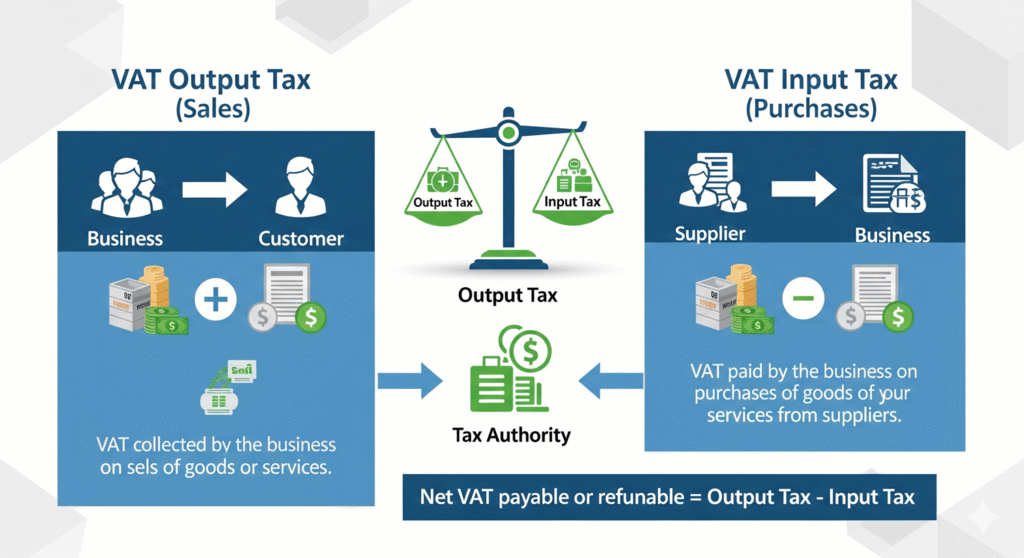

Pengertian Pajak Keluaran

Pajak Keluaran adalah PPN yang dipungut PKP saat menjual barang atau jasa kena pajak.

- Contoh: Anda menjual barang senilai Rp100 juta. Karena tarif PPN saat ini adalah 11%, maka Anda memungut Rp11 juta dari pembeli.

- Rp11 juta inilah yang disebut Pajak Keluaran.

Bagi PKP penjual, Pajak Keluaran sifatnya utang pajak yang wajib disetorkan ke negara.

Pengertian Pajak Masukan

Pajak Masukan adalah PPN yang dibayar PKP ketika membeli barang atau jasa kena pajak dari pihak lain.

- Contoh: Untuk bisa menjual barang Rp100 juta tadi, Anda membeli bahan baku dari supplier senilai Rp50 juta. Supplier memungut PPN 11% = Rp5,5 juta.

- Rp5,5 juta inilah yang disebut Pajak Masukan.

Bagi PKP pembeli, Pajak Masukan bisa dikreditkan dengan Pajak Keluaran.

Skema Penghitungan PPN: Pajak Keluaran Dikurangi Pajak Masukan

Inti penghitungan PPN adalah:

PPN yang harus disetor = Pajak Keluaran – Pajak Masukan

Mari kita ilustrasikan dengan contoh:

Contoh 1: Pajak Keluaran Lebih Besar

- Pajak Keluaran = Rp11 juta

- Pajak Masukan = Rp5,5 juta

- PPN disetor = Rp11 juta – Rp5,5 juta = Rp5,5 juta

Artinya, PKP hanya menyetor selisihnya, karena sebagian PPN sudah dibayar saat membeli bahan baku.

Contoh 2: Pajak Masukan Lebih Besar

Misalnya, di bulan tertentu Anda baru banyak belanja bahan baku, tapi penjualan masih sedikit.

- Pajak Keluaran = Rp5 juta

- Pajak Masukan = Rp8 juta

- Hasil: Rp5 juta – Rp8 juta = (-Rp3 juta)

Karena minus, artinya terjadi lebih bayar. Lebih bayar ini bisa dikompensasikan ke masa pajak berikutnya atau diminta kembali (restitusi).

Ilustrasi Sehari-Hari

Agar lebih mudah, bayangkan PPN seperti rantai:

- Produsen memungut PPN saat menjual ke distributor.

- Distributor memungut PPN saat menjual ke retailer.

- Retailer memungut PPN saat menjual ke konsumen akhir.

Di setiap tahap, pengusaha bisa mengkreditkan Pajak Masukan yang sudah dibayar, sehingga hanya menyetor selisihnya. Pada akhirnya, beban PPN sepenuhnya ditanggung oleh konsumen akhir.

Aturan Dasar Hukum

Skema Pajak Keluaran dan Pajak Masukan diatur dalam:

- UU Nomor 42 Tahun 2009 tentang PPN dan PPnBM.

- PER-03/PJ/2022 tentang Faktur Pajak, yang menjelaskan mekanisme Pajak Masukan dapat dikreditkan jika faktur pajak valid.

Risiko Jika Tidak Memahami Pajak Keluaran dan Pajak Masukan

Bagi PKP, salah memahami mekanisme ini bisa berakibat fatal, antara lain:

- SP2DK dari DJP jika ada mismatch antara faktur penjual dan pembeli.

- Tidak bisa mengkreditkan Pajak Masukan jika faktur tidak valid atau terlambat diterbitkan.

- Sanksi administrasi jika Pajak Keluaran tidak dilaporkan dalam SPT Masa PPN.

Cara Mengoptimalkan Pajak Masukan

Agar PPN yang disetor tidak membengkak, PKP perlu memastikan Pajak Masukan bisa dikreditkan. Caranya:

- Pastikan setiap pembelian ada faktur pajak sah.

- Rekonsiliasi Pajak Masukan dan Pajak Keluaran sebelum lapor SPT.

- Jangan tunda-tunda penerbitan atau pelaporan faktur pajak.

Kesimpulan

Pajak Keluaran dan Pajak Masukan adalah dua sisi koin yang tidak bisa dipisahkan dalam PPN. Pajak Keluaran muncul saat PKP menjual barang/jasa, sementara Pajak Masukan muncul saat PKP membeli barang/jasa.

Melalui skema penghitungan sederhana:

Pajak Keluaran – Pajak Masukan = PPN yang disetor,

kita bisa melihat bahwa PPN sebenarnya tidak membebani pengusaha, karena pada akhirnya dibayar oleh konsumen akhir.

Bagi PKP, yang penting adalah disiplin administrasi: menerbitkan faktur tepat waktu, mengarsipkan bukti Pajak Masukan, dan melaporkannya dalam SPT Masa PPN. Dengan begitu, bisnis bisa berjalan lancar tanpa khawatir terkena SP2DK atau pemeriksaan pajak.