Operasi Tangkap Tangan (OTT) di KPP Madya Jakarta Utara kembali menampar wajah perpajakan Indonesia. Bukan karena kasus ini benar-benar baru, tetapi karena polanya terasa terlalu familiar. Aparat ditangkap, uang mengalir, dan publik kembali disuguhi narasi klasik: ada oknum, sistem tetap baik-baik saja.

Namun, benarkah persoalan berhenti pada oknum?

Sebagai pengamat perpajakan, saya melihat kasus ini jauh lebih kompleks. Ia bukan sekadar cerita tentang integritas aparatur, melainkan potret telanjang tentang relasi kuasa yang timpang antara negara dan wajib pajak, serta dilema yang selama ini jarang dibicarakan secara jujur.

Wajib Pajak di Persimpangan: Patuh atau Bertahan Hidup

Di atas kertas, aturan pajak kita sangat jelas. Norma penghitungan, koreksi fiskal, sanksi administrasi—semuanya tertulis rapi. Tetapi di lapangan, kepatuhan sering kali berhadapan dengan realitas yang pahit: jika seluruh ketentuan diterapkan secara kaku, beban pajak yang muncul bisa sangat besar, bahkan mengancam keberlangsungan usaha.

Bagi banyak wajib pajak badan, khususnya sektor menengah, hasil pemeriksaan pajak bukan sekadar angka. Ia bisa berarti:

- arus kas terguncang,

- investasi tertunda,

- PHK karyawan,

- atau bahkan kebangkrutan.

Dalam kondisi seperti ini, wajib pajak tidak lagi berada dalam posisi rasional sepenuhnya. Mereka berada dalam posisi terdesak. Dan di titik inilah, ruang abu-abu mulai terbuka.

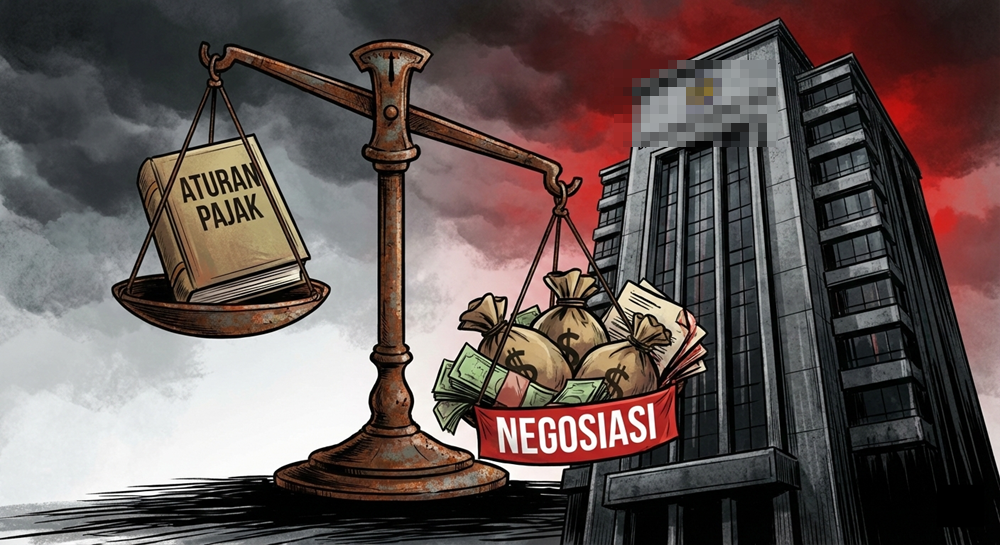

Negosiasi yang Tak Pernah Tertulis

Secara normatif, tidak ada ruang negosiasi dalam hukum pajak. Angka pajak adalah hasil perhitungan, bukan hasil tawar-menawar. Tetapi praktik di lapangan sering berkata lain.

Ketika hasil pemeriksaan “terlalu besar”, ketika diskusi teknis berubah menjadi tekanan psikologis, ketika kewenangan fiskus terasa absolut, maka lahirlah kalimat yang tidak pernah tertulis di regulasi, tetapi sangat hidup dalam praktik:

“Ini bisa dibicarakan.”

Di sinilah dilema wajib pajak muncul. Menolak berarti berhadapan dengan risiko hukum dan finansial yang besar. Mengikuti “pembicaraan” berarti masuk ke wilayah yang secara sadar mereka tahu salah, tetapi secara pragmatis terasa sebagai jalan keluar.

Apakah ini pembenaran suap? Tidak.

Namun apakah sistem secara tidak langsung menciptakan insentif untuk terjadinya suap? Di sinilah kita harus jujur menjawab.

Ketika Diskresi Menjadi Komoditas

OTT KPP Madya Jakarta Utara menunjukkan satu hal penting: diskresi fiskus memiliki nilai ekonomi. Selama satu orang atau satu tim memiliki kewenangan besar untuk menentukan benar-salahnya angka pajak, selama prosesnya tidak sepenuhnya transparan dan terukur, maka diskresi itu akan selalu menggoda—baik bagi aparat maupun wajib pajak.

Bagi wajib pajak, diskresi adalah harapan.

Bagi aparat yang tidak berintegritas, diskresi adalah komoditas.

Ini bukan soal moral individu semata. Ini soal desain sistem.

Sudut Pandang Wajib Pajak: Ketakutan yang Tak Pernah Diakui

Yang sering luput dari pemberitaan OTT adalah suara wajib pajak. Mereka hampir selalu diposisikan sebagai “pemberi suap”, titik. Padahal banyak di antara mereka adalah pelaku usaha yang:

- tidak sepenuhnya memahami kompleksitas aturan,

- takut salah tafsir,

- dan lebih takut lagi pada konsekuensi ketika “salah” itu ditafsirkan sepihak oleh pemeriksa.

Ketika kepastian hukum lemah, ketakutan menjadi mata uang utama. Dan dalam iklim ketakutan, integritas adalah barang mewah.

Refleksi yang Tidak Nyaman

Kasus ini seharusnya menjadi momentum refleksi bersama. Bahwa pemberantasan korupsi di sektor pajak tidak cukup dengan OTT dan sanksi pidana. Selama:

- regulasi tetap kompleks,

- kewenangan tetap terpusat,

- dan hasil pemeriksaan tetap membuka ruang tafsir yang lebar,

- maka pintu negosiasi akan selalu ada. Dan selama pintu itu ada, godaan akan selalu mengikuti.

OTT KPP Madya Jakarta Utara bukan hanya cerita tentang aparat yang tertangkap. Ia adalah alarm keras bahwa kepatuhan pajak tidak bisa dibangun hanya dengan ancaman dan penindakan, tetapi dengan kepastian, keadilan, dan sistem yang meminimalkan ruang abu-abu.

Jika tidak, kita hanya akan mengulang siklus yang sama: tangkap, kecam, lupa—lalu ulangi.

Dan yang paling dirugikan dalam siklus ini bukan hanya negara, tetapi wajib pajak yang sejak awal hanya ingin satu hal sederhana: kepastian dan keadilan dalam memenuhi kewajibannya.