Sebagai praktisi perpajakan, pertanyaan yang paling sering kami temui adalah: “Apakah semua uang yang saya terima harus dilaporkan dan dipajaki?” Jawabannya adalah tidak selalu. Dalam dunia perpajakan, kita mengenal konsep Objek PPh, yaitu penghasilan yang menjadi sasaran pengenaan Pajak Penghasilan (PPh).

Memahami perbedaan antara penghasilan yang merupakan objek pajak dan yang dikecualikan sangatlah krusial. Bukan hanya untuk kepatuhan hukum, tetapi juga untuk perencanaan keuangan yang cerdas. Di artikel ini, kita akan mengupas tuntas kedua hal ini berdasarkan Undang-Undang PPh terbaru.

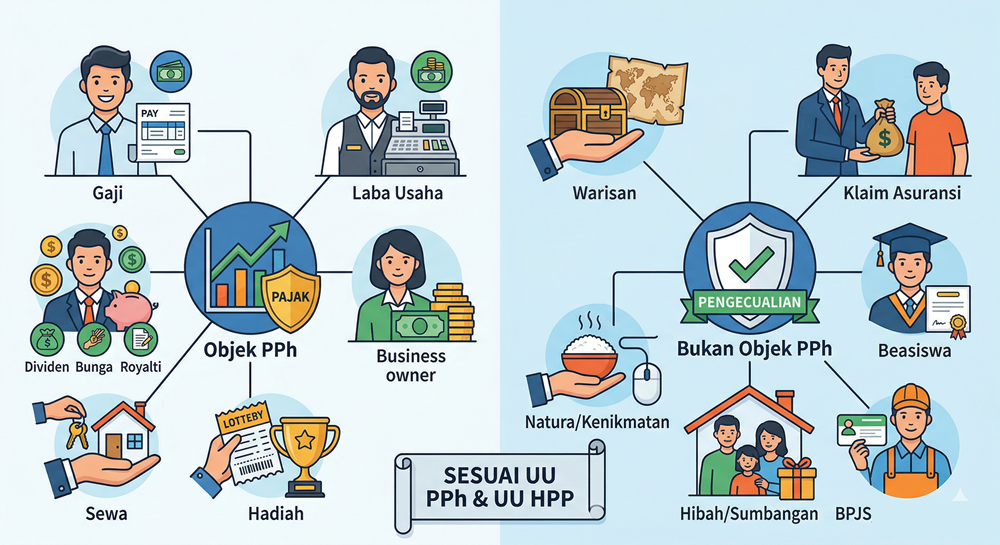

Prinsip Dasar: Definisi Penghasilan sebagai Objek PPh

Sebelum masuk ke daftar yang spesifik, kita harus memahami aturan perpajakan. Sesuai Pasal 4 ayat (1) UU PPh, penghasilan didefinisikan secara luas sebagai setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

Konsep ini sangat luas. Artinya, selama ada tambahan kemampuan ekonomis di tangan Anda, besar kemungkinan itu adalah Objek PPh, kecuali jika secara tegas dikecualikan oleh undang-undang.

Daftar Lengkap Objek PPh yang Wajib Anda Ketahui

Undang-undang merinci berbagai bentuk penghasilan yang termasuk dalam kategori Objek PPh. Berikut adalah beberapa yang paling umum:

1. Penghasilan dari Pekerjaan dan Jasa

Ini adalah kategori yang paling dekat dengan kebanyakan orang, mencakup:

- Gaji, upah, tunjangan, lembur, dan bonus yang diterima karyawan.

- Honorarium, komisi, dan fee untuk jasa yang diberikan oleh tenaga ahli atau pekerja bebas.

- Pensiun atau tunjangan hari tua yang diterima secara berkala.

2. Penghasilan dari Usaha dan Kegiatan

Keuntungan bruto dari kegiatan usaha (laba usaha) bagi wirausahawan atau badan usaha adalah Objek PPh. Ini termasuk penghasilan dari penjualan barang atau penyerahan jasa.

3. Penghasilan dari Modal (Passive Income)

Jika aset Anda bekerja untuk Anda, hasilnya biasanya adalah objek pajak:

- Bunga, termasuk bunga deposito, obligasi, dan diskonto SBI.

- Dividen, dengan nama dan dalam bentuk apa pun (namun perhatikan pengecualian tertentu di UU HPP).

- Royalti, atau imbalan atas penggunaan hak kekayaan intelektual.

- Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

4. Keuntungan dari Penjualan atau Pengalihan Harta (Capital Gain)

Keuntungan yang diperoleh dari penjualan aset seperti tanah, bangunan, saham, atau kendaraan juga merupakan Objek PPh.

5. Penghasilan Lain-lain

Kategori ini mencakup:

- Hadiah dari undian, pekerjaan, atau kegiatan.

- Penerimaan kembali pajak yang telah dibebankan sebagai biaya.

- Keuntungan selisih kurs mata uang asing.

- Tambahan kekayaan neto yang berasal dari penghasilan yang belum dipajaki (seringkali ditemukan dalam pemeriksaan pajak).

Penghasilan yang Dikecualikan: Apa Saja yang Bukan Objek PPh?

Kabar baiknya, undang-undang juga memberikan kejelasan mengenai penghasilan yang secara tegas dikecualikan dari Objek PPh. Ini berarti, meskipun ada tambahan kemampuan ekonomis dan tidak dihitung besaran pajak penghasillannya, penghasilan ini tetap perlu dilaporkan sebagai penghasilan yang bukan sebagai objek pajak dalam SPT Anda.

Berikut adalah daftar penghasilan yang Bukan Objek PPh:

1. Bantuan, Sumbangan, dan Hibah

Bantuan atau sumbangan, termasuk zakat, infak, sedekah yang diterima oleh badan/lembaga amil zakat yang disahkan pemerintah, dikecualikan dari objek pajak. Hibah juga dikecualikan, asalkan diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, atau badan sosial, dan tidak ada hubungan usaha atau pekerjaan antara pemberi dan penerima hibah.

2. Warisan

Harta warisan yang diterima oleh ahli waris bukanlah merupakan Objek PPh.

3. Pembayaran dari Perusahaan Asuransi

Pembayaran klaim yang diterima oleh orang pribadi dari perusahaan asuransi, seperti asuransi kesehatan, kecelakaan, jiwa, dwiguna, dan beasiswa, bukanlah Objek PPh.

4. Natura dan/atau Kenikmatan (dengan Catatan)

Penggantian atau imbalan dalam bentuk natura (barang) atau kenikmatan (fasilitas) yang disediakan oleh pemberi kerja, seperti makan dan minum bagi seluruh karyawan atau fasilitas di daerah tertentu, kini dikecualikan dari Objek PPh (kecuali ditentukan lain dalam peraturan pelaksanaan UU HPP).

5. Iuran BPJS dan Dana Pensiun

Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya disahkan pemerintah, serta iuran BPJS Kesehatan dan Ketenagakerjaan yang dibayar oleh pemberi kerja, bukanlah Objek PPh bagi penerimanya.

6. Penghasilan dari Beasiswa

Beasiswa yang memenuhi kriteria tertentu, seperti diberikan kepada WNI dan tidak ada hubungan istimewa dengan pemberi beasiswa, dikecualikan dari Objek PPh.

Memahami Final dan Tidak Final: Cara Pengenaan PPh

Penting untuk diingat bahwa di Indonesia, pengenaan PPh dapat bersifat:

- Tidak Final: Penghasilan digabungkan dalam setahun pajak, dikurangi biaya, dan dikenai tarif progresif (Pasal 17 UU PPh).

- Final: Pajak langsung dipotong saat penghasilan diterima, dengan tarif tertentu, dan tidak perlu digabungkan lagi dalam perhitungan pajak akhir tahun (namun tetap harus dilaporkan). Contohnya bunga deposito dan sewa tanah/bangunan.

Kesimpulan & Langkah Selanjutnya

Mengetahui perbedaan antara Objek PPh dan Bukan Objek PPh adalah fondasi utama kepatuhan perpajakan Anda. Aturan perpajakan seringkali kompleks dan terus berkembang, jadi pastikan Anda selalu mengacu pada peraturan perundang-undangan terbaru.

Langkah praktis untuk Anda:

- Review Sumber Penghasilan Anda: Buatlah daftar semua sumber penghasilan yang Anda terima dalam setahun.

- Klasifikasikan: Gunakan panduan ini untuk mengklasifikasikan setiap penghasilan ke dalam Objek PPh (Final/Tidak Final) atau Bukan Objek PPh.

- Siapkan Dokumen: Pastikan Anda memiliki dokumen pendukung untuk klasifikasi Anda, terutama untuk pengecualian pajak.

FAQ: Pertanyaan Seputar Objek dan Bukan Objek PPh

- Apakah zakat yang saya terima kena pajak? Tidak, zakat yang diterima melalui lembaga amil zakat yang sah dikecualikan dari objek pajak.

- Bagaimana dengan hadiah undian? Hadiah undian adalah Objek PPh Final dengan tarif 25%.

- Apakah beasiswa yang saya terima harus dilaporkan di SPT? Ya, beasiswa dilaporkan dalam bagian penghasilan yang dikecualikan dari objek pajak.