Relaksasi Pajak 2026: Mengapa Ada Kebijakan Penghapusan Sanksi?

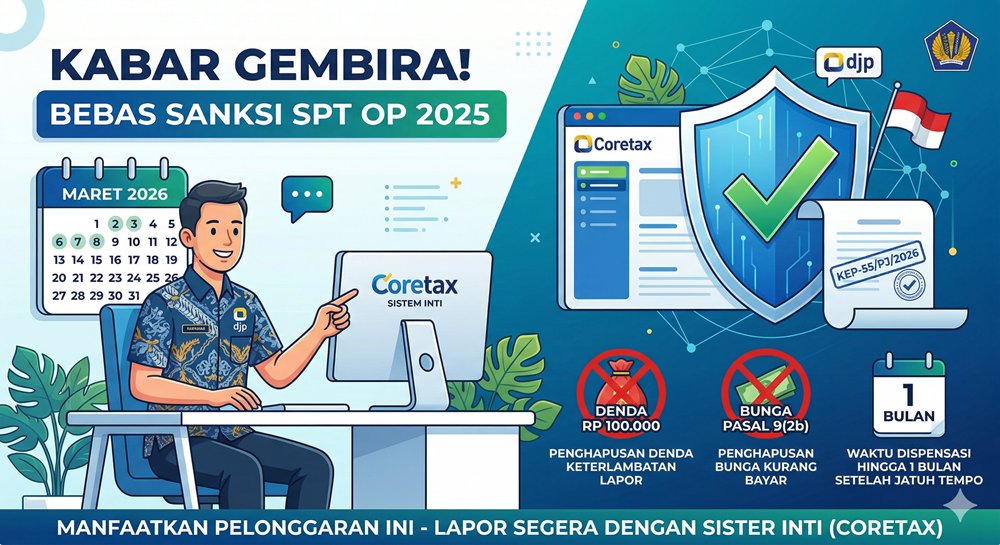

Pemerintah baru saja merilis kebijakan yang sangat melegakan bagi para wajib pajak orang pribadi. Melalui KEP-55/PJ/2026, Direktorat Jenderal Pajak (DJP) memberikan dispensasi berupa penghapusan sanksi administrasi untuk pelaporan SPT Tahunan Tahun Pajak 2025.

Kebijakan ini diambil bukan tanpa alasan. Ada tiga faktor utama yang melatarbelakanginya:

- Implementasi Sistem Inti (Coretax): Masa transisi penggunaan Sistem Inti Administrasi Perpajakan memerlukan waktu adaptasi bagi wajib pajak.

- Hari Libur Nasional & Cuti Bersama: Adanya rentetan libur Hari Suci Nyepi dan Hari Raya Idul Fitri 1447 Hijriah yang berdekatan dengan batas akhir pelaporan.

- Kemudahan Administrasi: Upaya DJP meningkatkan layanan dan memberikan kemudahan bagi Anda dalam memenuhi kewajiban perpajakan

Apa Saja Sanksi yang Dihapuskan?

Berdasarkan Diktum KESATU KEP-55/PJ/2026, penghapusan sanksi administratif diberikan atas tiga poin utama:

1. Keterlambatan Lapor SPT Tahunan

- Wajib Pajak Orang Pribadi yang menyampaikan SPT Tahunan Tahun Pajak 2025 (termasuk Bagian Tahun Pajak) setelah jatuh tempo, dibebaskan dari denda administratif.

- Batas Waktu: Berlaku hingga 1 bulan setelah tanggal jatuh tempo pelaporan.

2. Keterlambatan Bayar PPh Pasal 29

- Jika Anda mengalami kurang bayar (PPh Pasal 29) dan terlambat menyetor, Anda tidak akan dikenakan sanksi bunga keterlambatan pembayaran.

- Batas Waktu: Berlaku hingga 1 bulan setelah tanggal jatuh tempo pembayaran.

3. Kekurangan Bayar dengan Perpanjangan Waktu

Bagi wajib pajak yang sudah mengajukan perpanjangan jangka waktu penyampaian SPT, namun masih terdapat kekurangan pembayaran, sanksinya juga dihapuskan sepanjang dibayar maksimal 1 bulan setelah jatuh tempo

Mekanisme Penghapusan: Tanpa Perlu Urus Surat!

Salah satu poin paling menarik dari kebijakan bos-tuan besar adalah mekanisme operasionalnya yang sangat praktis:

- Tanpa Penerbitan STP: DJP secara resmi tidak akan menerbitkan Surat Tagihan Pajak (STP) atas sanksi-sanksi yang disebutkan di atas.

- Penghapusan Secara Jabatan: Jika karena alasan teknis STP telanjur terbit, Kepala Kantor Wilayah DJP akan menghapuskan sanksi tersebut secara jabatan (otomatis tanpa permohonan wajib pajak).

- Status Wajib Pajak Kriteria Tertentu: Keterlambatan ini dipastikan tidak akan menjadi dasar pencabutan atau penolakan status sebagai Wajib Pajak Kriteria Tertentu.

Hal Penting yang Harus Anda Perhatikan

Meskipun ada relaksasi, Anda tetap harus memperhatikan beberapa detail teknis agar tidak kehilangan manfaat ini:

- Tahun Pajak yang Berlaku: Kebijakan ini spesifik untuk Tahun Pajak 2025 yang dilaporkan di awal tahun 2026.

- Sifat Sanksi: Sanksi yang dihapus meliputi denda dan/atau bunga sesuai Pasal 7 ayat (1), Pasal 9 ayat (2b), dan Pasal 19 ayat (3) UU KUP.

- Tanggal Ditetapkan: Aturan ini resmi berlaku sejak tanggal ditetapkan, yaitu 27 Maret 2026.

Kesimpulan & Langkah Selanjutnya

Kebijakan KEP-55/PJ/2026 adalah bentuk dukungan pemerintah agar transisi menuju sistem perpajakan digital (Coretax) berjalan mulus tanpa membebani Wajib Pajak. Ini adalah waktu yang tepat bagi Anda untuk mulai mencoba sistem baru tanpa perlu khawatir akan sanksi keterlambatan selama satu bulan ke depan.

Langkah praktis untuk Anda:

- Coba Akses Sistem Baru: Mulailah melakukan pengisian SPT melalui Sistem Inti Administrasi Perpajakan sesegera mungkin.

- Manfaatkan Waktu Tambahan: Gunakan waktu “bonus” satu bulan ini untuk memastikan data harta, utang, dan penghasilan Anda sudah terinput dengan benar dan akurat.

- Segerakan Pembayaran: Jika ada kurang bayar, pastikan penyetoran dilakukan sebelum batas satu bulan dispensasi berakhir.

FAQ: Seputar Kebijakan KEP-55/PJ/2026

- Apakah saya perlu mengajukan surat permohonan bebas denda? Tidak perlu. Penghapusan dilakukan secara sistem (tidak diterbitkan STP) atau secara jabatan oleh DJP.

- Sampai kapan batas lapor tanpa denda ini? Maksimal 1 bulan setelah jatuh tempo normal pelaporan SPT Tahunan Orang Pribadi.

- Apakah ini berlaku untuk perusahaan (Badan)? Tidak. KEP-55/PJ/2026 secara spesifik mengatur untuk Wajib Pajak Orang Pribadi.